毎日のお勤めお疲れ様です。

本日の東京新聞の記事で

<働き方改革の死角>「実態ない副業」証明 夫の過労死 労災認定へ妻ら苦闘

という見出しの記事がありました。

一度内容をご覧ください。

日本人はなぜここまで働くのか?

それには間違った「資産」をもつことによりローンに束縛される=ローンを完済までは会社の奴隷となることを感じました。

そして私も運送会社の仕組みを知らなかったので、改めて「働き方改革の落とし穴」を痛感しました。

会社の仕事を2社に分けて社員を上限なく働かせる

労災認定に「副業先と本業の労働時間を合算しない」というルールに変更なし

この2つは今回の記事で初めて知りました。注視して深堀りしたいと思います。

この記事を書いている私は、副業しながらのサラリーマン歴4年ほど。

現役副業サラリーマン(一級建築士)として働く傍ら、法人を設立しコインランドリー事業、アパート経営、築古戸建再生事業、サロン事業を経営しています。

本業プラスアルファの副業を始めることで、将来的に“福”業に変わることを夢見て、恥ずかしげもなく実体験を伝えていきたいと思います。

あなたのお悩みに“ネコノテ”お貸しします。

会社の仕事を2社に分けて社員を上限なく働かせる

会社側も賢いですね。

過労死防止策の抜け穴が多く、上手く社員を利用し働かせています。

社員も給料のため、家族のために身を粉にして働くという日本社会の縮図が表されています。

会社が社員の意識向上させるための餌となるのが

給料と役職

です。

日本人は承認欲求が強いです。

承認欲求とは「他者から認められたい、自分を価値ある存在として認めたい」という欲求であり、「尊敬・自尊の欲求」とも呼ばれます。

人より給料が多いことによる優越感=認められたい

人より立場が高いことによる優越感=認められたい

会社に依存してしまうと、責任感が強くなり、承認欲求の塊になってしまいます。会社側もそれを把握し、そこに付け込みます。

しかし、

運送している間は「正社員」

積み込みや荷下ろしをしている間は「副業」

とは、すごい仕組みを作ったものです。

これから会社の働き方改革に伴う対策として「会社を2社に分けて社員を上限なく働かせる」ことを考える企業は増えると思います。

さらに政府が働き方改革の一環として2019年4月に導入した残業時間の上限付き罰則規制も、トラックの運転手などの運輸業や建設業は対象から除外されており、東京五輪・パラリンピックに向けた建設ラッシュで人手不足が深刻な両業種は、経済界と業界の要望で2024年まで導入が先送りされています。

やはり働き方改革とはいえ、都合のいいように作られた抜け穴だらけの制度だと感じます。

労災認定に「副業先と本業の労働時間を合算しない」というルールに変更なし

本業と副業の労働時間の規制が対象外になっていることで、過労死が増える可能性は高いと思います。

世間では副業を始めようと言われてはいますが、やはり本業とは別に「何をして稼ぐのか」ということを真剣に考える必要がありそうです。

まとまったお金が必要な場合には副業として肉体労働もやむなしですが、若さや体力があってはじめて出来るものですし、いつまでと期限を決めて取り組まないと唯一の「資本」である自分の体を壊しては給料収入自体が無くなってしまいます。

では、私の築古戸建再生でのDIYはどうかというと

改修している間は「肉体労働」です。しかも時給は発生しません。

しかし、期限は決まっています。要は改修が終わるまでです。

それ以降、入居者が決まれば、毎月5万円/戸ほど安定した収入となります。

肉体労働の時給で働く副業では、生涯働き続けないと収入がありません。

【金持ち父さん貧乏父さん】でもさんざん著者が言っています。

「資産」を知り、「自分のビジネス」をもつ=「お金を働かせる」ことが重要です。

副業で稼ぐという意味を決して「労働収入」と勘違いしないでください。

そして、中小企業では会社の働き方における時間外労働の上限規制の実施が2020年4月~になっています。今後、会社がどのような取り組みを考え実行していくのか、注視しましょう。

働き改革によってトヨタ自動車の豊田社長は「雇用を維持するのは難しい」と発言しました。

さらに上場企業でも45歳以上のリストラが多く実施されています。

いずれは中小企業でも行われることでしょう。

今までのように「サラリーマン」は辞めさせにくいという保護された時代は終わることになります。

そして、その先にある「同一労働同一賃金」などの取り組みによる上場企業の動向にも注意が必要です。

誰かが「得」をする制度ということは、誰かが「損」をしているということです。

「損」をする側に回らないように、将来を見据えた行動をしていきましょう。

間違った「資産」によりローンに束縛される=ローンを完済するまでは会社の奴隷となる

会社でよくある「損」を勧められることといえば「持ち家」です。

よく社長が結婚した社員に「持ち家を持たないのか」と勧めます。

自然に受け取ると、社会人としての実績もあり、家庭を築き「持ち家」=「一家の大黒柱」としての地位を手にいれることが、社会の常識=ステイタスとしていまだに存在します。

しかし裏読みすると

「持ち家」を購入することで、

ローンに束縛される=ローンを返済する間は会社を辞めることができない

状態に陥ります。

これは会社側にとっては、「ありがたい」ことなのです。

住宅メーカーも

「毎月の家賃を支払うより、持ち家をもったほうが将来の「資産」になります」

と言って、購入を勧めます。

ましてや今はマンションがそこら中に建設されています。

私の会社の後輩Aが結婚を期にマンションを購入しました。

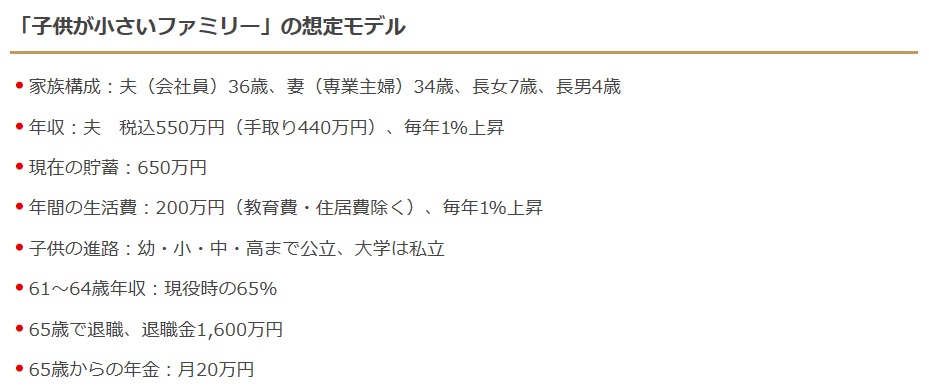

そこで下記のように返済のシミュレーション(※画像は一般的な参考資料です)をされたとのことです。

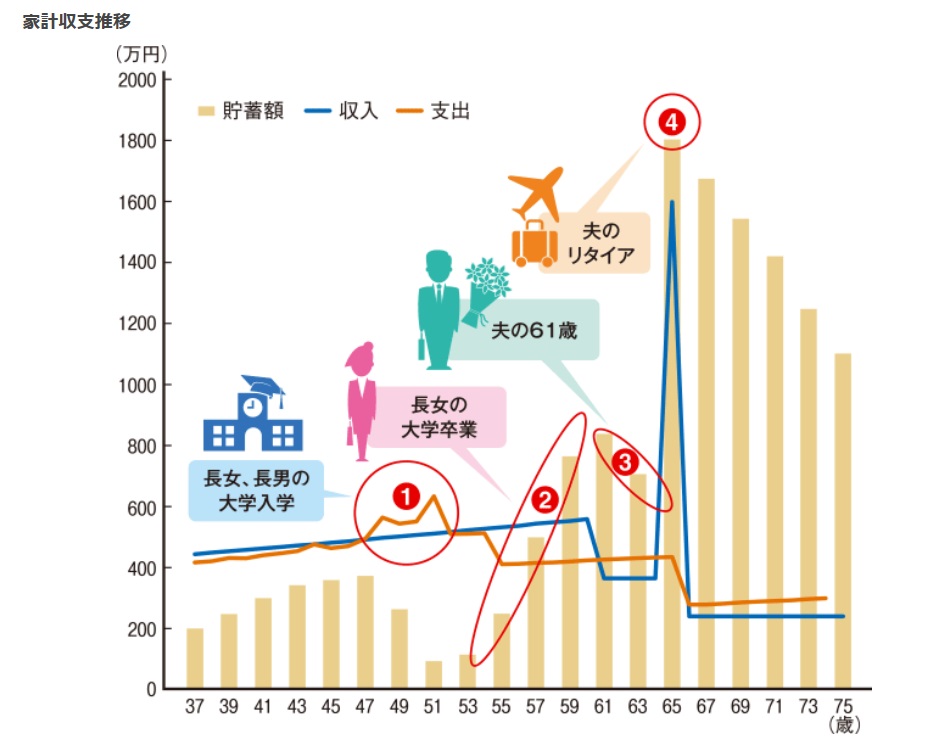

3,300万円の住宅を購入した場合の家計収支試算グラフ

年間維持費が40万円(毎月33,000円)ですが、これはローン返済のように終わりはなく、生涯支払う必要があります。修繕積立金に対しては高くなることはあっても、安くなることはありません。

資産結果から分かる注意するべきライフイベント

(以下は一般的なファイナンシャルプランナーの説明文となります。)

①長女、長男が大学入学

全体を通して貯蓄額がマイナスになることはなさそうです。

【そもそもそれだけ収入がありますか?】

ただし単年で見ると、支出が収入を上回る期間がある(長女大学入学~長男大学入学)ので、それまで貯蓄した分で乗り切ります。

【本当に貯蓄できていますか?】

②長女の大学卒業

長女中学入学から大学卒業までは生活費と子供2人の教育費がかかるため、基本的に貯蓄額が増えづらい状況です。長女大学卒業後は家計に余裕が出るため、リタイア後生活費のための貯蓄が進みます。

【他に不要なローンや浪費はしていないですか?】

③夫の61歳

61歳以降も働く場合、給与がカットされることも多く見受けられます。

【高齢になっても働き続けられる職種ですか?】

住宅ローンが残っている場合は、支出が収入を上回り貯蓄を取り崩していくことも大いにありうるため、注意が必要です。

【そもそも今の会社は継続していますか?】

④夫のリタイア

退職金をもらう時点での貯蓄は1,800万円程度です(ローンは完済)。

【公務員じゃないのに、必ず退職金がもらえるとは限らない!!そもそもそんなに退職金がもらえるのか???退職した上司や先輩に聞いて現実を知るべし!!】

退職後の家計を考えてみましょう。住居関連費が月3.4万円(40万円÷12ヶ月)、その他の生活費が月21.5万円、一方、受け取り年金が月20万円とすると、毎月5万円程度の不足が発生します。この不足分を貯蓄1,800万円で賄っていくことになります。

【だから退職金はいくらもらえるのか???現実を知るべし!!!】

ただし介護費用など突発的な支出もありうることは留意しておきたいところです。

【留意?結局そうなったら、どうしたらいいの?】

なお、上記は保守的に見て全期間固定金利1.8%で試算しています。

現在は、低利の変動金利や5年・10年等の固定金利選択型を組み合わせる方法もありますので、それぞれのご家庭事情に合った手段を検討してください。

仮に金利が1.4%の場合、借入額2,970万円であれば年間返済額は128.2万円→121.3万円に減少します。また金利が1.4%で、年間返済額を128万円で維持する場合は、借入額は2,970万円→3,120万円程度に増えます。

【デメリットの説明が不足では?会社をクビになったらどうする?】

以上のように全体の説明がアバウトです。

①では支出が収入を超えてきます!!

他にも、車を購入した場合のローン支払いや、子供の塾や火災保険、健康保険などの出費も重なります。

では、このシミュレーションをもとにファイナンシャルプランナーが後輩Aに何と言ったかといえば

「①の頃には子供も手が離れていますので、奥さん働きましょう!!」

いやいや、支出が収入を超えているのだから働いて補う。小学生でもそうするしかないと分かる回答です。

根本的な解決にはなっていません。

・奥さんの年齢で「正社員」になれますか?

・時給程度のバイト代で補えますか?

・まして離婚などしていた場合、目も当てられません。

??だらけの回答です。

しかし、後輩Aと妻は「じゃあ、一緒に働こう」と疑問も持たず思ったそうです。

まあ結婚して幸せの絶頂期でさらに夢のマイホーム購入とあれば、その気持ちは分からなくはないですが・・・

「お金」の教育を受けていないと、シミュレーションなどの計算も分からず、相手の言いなりになってしまいます。ましてファイナンシャルプランナーという資格をもつ相手に対し、資格という実績を信頼し安心感を持ち、他の家庭もそうしていますと言われれば、疑問すら持ちません。

ファイナンシャルプランナーを雇っているのは、販売する不動産会社です。

常識的に考えて雇い主(不動産会社)が不利になるシミュレーションや説明を出すわけがないのです。

やはり物事は裏読みできないといけません。

甘い勧誘の裏には何があるのか?

無料で情報を提供する裏には何を売ろうとしているのか?

今の情報化社会の中で生き抜くには、真実を見極める力が大変重要です。

家族のために頑張って働く。結果、過労死で家族を悲しませるようなことがあってはいけません。

若い皆さんは特に今の内から取り組んだほうが良いです。若いほうが頭も柔らかく、家族などの縛りも小さく行動力もあるので有利と思います。

このような悲劇が起こらないように意識改革をしていきましょう!!

それではGlory Days!