毎日のお勤めお疲れ様です。

副業解禁なんて世間では騒がれていますが、

・何からしたらいいのか?

・どうしたらいいのか?

・とりあえず無料セミナーでも行ってみようかな?

と悩まれている方も多いはず。

”第一歩を踏み出したい”

そんなサラリーマンの方こそ読むべき書籍を紹介したいと思います。

それは【金持ち父さん貧乏父さん】です。

私も副業を始めようと勉強する中でこの本に出会い、衝撃を受けました。

この書籍は表層だけ理解しようとしたのでは難しいです。

学校では教えてくれない資本主義社会の仕組みを知るために大変重要で深い内容のため、各教えについて実体験をもとに深堀りしたいと思います。

この一冊を理解することで、他の高額なセミナーなど参加せずとも自己啓発のバイブルになると思います。

| 第一の教え:金持ちはお金のためには働かない |

| 第二の教え:お金の流れの読み方を学ぶ |

| 第三の教え:自分のビジネスを持つ |

| 第四の教え:会社を作って節税する |

| 第五の教え:金持ちはお金を作り出す |

| 第六の教え:お金のためではなく学ぶために働く |

今回は第二の教え:お金の流れの読み方を学ぶについて深堀します。

この記事を書いている私は、副業しながらのサラリーマン歴4年ほど。

現役副業サラリーマン(一級建築士)として働く傍ら、法人を設立しコインランドリー事業、アパート経営、築古戸建再生事業、サロン事業を経営しています。

本業プラスアルファの副業を始めることで、将来的に“福”業に変わることを夢見て、恥ずかしげもなく実体験を伝えていきたいと思います。

あなたのお悩みに“ネコノテ”お貸しします。

「金持ち父さん」「貧乏父さん」の定義とは何かを知る

「金持ち父さん」が話す言葉は、

金がないことこそが悪の根源だ。

どうしたらそれを買うためのお金を作り出せるだろうか。

一生懸命勉強しろ!そうすればいい会社を買うことができる。

この家(自宅)は負債だ。持ち家が自分たちにとって最大の投資だという人は大きな問題がある。

「貧乏父さん」が話す言葉は、

金への執着は悪の根源だ。

それを買うためのお金はない。

一生懸命勉強しろ!そうすればいい会社に入ることができる。

この家(自宅)は私たちにとって最大の投資であり、最大の資産だ。

この対照的な二つの考え方の違いを理解することが大変重要です。

学校では教えてくれない資本主義社会の仕組みを知り、第一歩を踏み出しましょう。

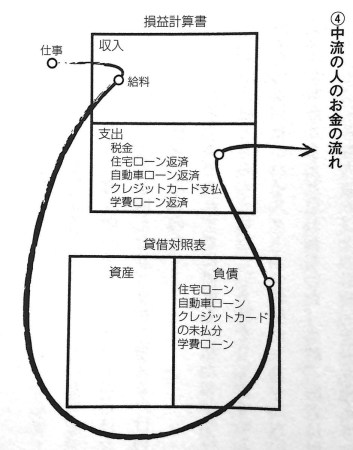

第二の教え:お金の流れの読み方を学ぶため資産と負債の違いを理解する

当たり前ですが、お金持ちになるためには”お金”について勉強しなければなりません。

私たちがお金持ちになれないのも、お金について真剣に学んだことがないからです。

そのためにはお金の流れ(キャッシュフロー)を知る必要があります。

つまり金銭の収支を記録し把握すること。会計です。

簿記の知識がある方や、専門分野の方は理解できるのかもしれませんが、私は全く知識がありませんでした。

しかしこの力(知識)を手に入れることにより、お金に困らない新たな道に導いてくれます。

しかし、会計の勉強は必要ですが、資格などはいりません。深い知識は税理士の先生と顧問契約を結びアドバイスをもらえばよいのです。

余談ですが

外国の方は日本語で「コンニチワ」や「ニンジャ」と発音するだけで、自分は日本語が話せると言います。

一方、日本人は外国語はある程度会話ができないと、外国語は話せないと言うそうです。

日本人は勤勉なため、完璧を求めてしますのです。

そうではなく、できないところはアウトソーシング(外部委託)してしまえばよいのです。そしてそれがチームとなります。

では「会計」に必要な知識は何かというと、”資産”と”負債”というシンプルに2つだけ覚えてください。

著者が分かりやすく定義してくれています。

資産とは「あなたのポケットにお金を運んでくれるもの」

負債とは「あなたのポケットからお金をとっていくもの」

今までこの2つの定義を間違って理解して(教えられて)いるため、お金に苦労していると言っても過言ではないです。

これを理解したならば、毎月、毎年に「負債」を買うのを止めて、「資産」を買い続けていけばいいだけです。

ファイナンシャル・リテラシーを身につけ、お金に対する知識と考え方を知る

ファイナンシャル・リテラシーとは、お金に関して読み書きできる能力です。つまり、お金に関する知識と考え方が身についていて、お金をしっかりと「稼ぐ」「貯める」「増やす」ことができるようになることを示します。

どんなに立派な教育を受けて、優秀な大学を出ていても、この「資産」と「負債」の違いの理解ができない人は生涯お金に苦しめられてしまいます。

まさに「働けど働けど猶わが生活(暮らし)楽にならざりぢっと手を見る」状態となります。

ラットレースから抜け出すために、寝る間を惜しんで働き、出世争いも勝ち抜き、人生を会社のために尽くしてきたのに報われない。

それは単純に「負債」を買って「お金のために働いて」いるからです。

せっかく稼いだお金を「資産」だと勘違いして、「負債」を買う。

稼いだお金をどのように使えばいいか分からない=ファイナンシャル・リテラシーが低いためこのような負のスパイラルに陥ってしまいます。

政府も2014年からNISA(少額からの投資を行う方のための非課税制度)などを推奨して、資産運用を進めています。

ただ、株や投資信託などは「怖い」「損したらどうしよう」「破産のリスク」など経験したこともないのに、恐れます。

そして政府の老後年金2,000万不足の問題が露呈すると、あわてて対策をしようとして、悪徳業者に騙されてしまいます。

今の時代は稼ぎ方はごまんとありまし、行動力と継続する根性さえあれば、一定の割合で稼ぐことは可能です。

けれど、ほとんどの方はそのことには背を向けて、癒しに対して即効性のある”お金”を消費している状態です。

では「資産」とは何かを理解しましょう。

「あなたのポケットにお金を運んでくれるもの」とあります。

ということは、あなたに毎月お金をくれるものが「資産」となります。

シンプルにこの考えでまとめると

・持ち家:☓(毎月ローン返済や税金関係の支払いが必要なため)

・車:☓(毎月ローン返済や税金関係の支払いが必要なため)

注)現金購入したとしても、毎月お金はくれません。

特に高額な持ち家を持ってしまうと、35年ローン返済、ボーナス支払いなどにより、給料の収入がすべて支出してしまいます。

・「資産」を買うための資本(現金)を失う

・ローン返済の拘束により時間を失う

・お金の教育を受ける機会を失う

ことになります。

細かい反論はあるかもしれませんが、これを「資産」の定義と思って理解してください。

自由に生きたい=お金持ちになりたいのであれば「資産」を買い続けることが重要

資産からの収入が生活費などの支出より多くなれば、給料に頼る必要はなくなります。

その余った分で再び「資産」を買う。

これを繰り返すことで、働く必要はなくなります。

つまり経済的自由を手に入れた状態です。

資産の増加に例えるとサラリーマンが普通乗用車なら、「資産」をもつことで、新幹線の切符を買うことができました。まだ各駅停車ですが。

これが事故なく「資産」が増やせていけば、夢の飛行機に乗ることも夢ではありません。

ただ、生活費などの固定支出は、家庭環境や生活環境により様々です。

また仕事が苦ではなく、楽しく出来ている方は、「資産」を築きながら働くほうがよいと思います。

いきなり資産を稼げる商品はそれだけリスクも高いですからね。

私の本業は主に官庁などの公共建築物や工場・事務所などの設計をしています。住宅の設計は官庁関係はありますが、民間はやりません。

よく設計事務所を起こし独立しないのかと勧められますが、仕事を新たにもらうために頭を下げたり、接待をしたり、また住宅設計などをして、絶えず働くことはしたくありません。

ただ昔は、お金を稼ぐために独立を考えていました。しかし、それは「資産」ではないことに気づきました。独立より先に「資産」を手に入れる選択をしたのです。

「資産」を手に入れたおかげで、いつでも会社を辞める決心はしています。副業していることも公にしています。承認欲求は捨てましたので会社に依存する気はありません。そのため、残業もほとんどしません。設計業はだいたい21時ころまで仕事をしていますが、私は遅くとも19時で帰ります。ただし、仕事はきちっと終わらせているのであしからず。

堀江貴文(ホリエモン)さんが「遊び」を「仕事」にする時代と言われていますが、まさにその通りで、YouTubeやブログなども遊び記事を上げることで、収入を得る。今までの非常識が、令和時代の常識になっていくと思います。

金持ちは資産を手に入れる

中流以下の人たちは負債を手に入れ、それを資産だと思い込む

まずは小さくてもいいので資産を増やしましょう。

それではGlory Days!