毎日のお勤めお疲れ様です。

不動産投資初心者の方のために物件検索から購入までの流れを詳しく解説します。

本記事は③積算価格・買付証明について、物件のどこを見たらよいのか?業者への見積はどうしたらよいのか?について深堀りします。

| ①物件検索・利回り |

| ②現地確認・業者見積 |

| ③積算価格・買付証明 |

| ④売買契約・登記設定 |

この記事を書いている私は、副業しながらのサラリーマン歴4年ほど。

現役副業サラリーマン(一級建築士)として働く傍ら、法人を設立しコインランドリー事業、アパート経営、築古戸建再生事業、サロン事業を経営しています。

本業プラスアルファの副業を始めることで、将来的に“福”業に変わることを夢見て、恥ずかしげもなく実体験を伝えていきたいと思います。

あなたのお悩みに“ネコノテ”お貸しします。

積算価格を計算して物件の現在の価値を確認しよう

希望する物件が見つかった場合、積算価格を確認しましょう。

積算価格を確認することで、融資を受ける際の担保としてのおおよその価値を確認することができます。

・積算価格

・収益還元価格

・取引事例価格

・原価調達価格

・固定資産税評価額

があります。

その中で金融機関が使用する一般的な基準であり、一番厳しい指標となるのが積算価格ですので、それについて解説します。

積算価格

1.土地積算価格

①土地の面積(㎡) × ②土地路線価 = 土地積算価格

①物件の敷地の面積(㎡)を記入

②下記のサイトにて路線価の評価額を確認ください。

例えば下記の赤枠の物件が欲しい場合、接道する道路の路線価は”65E”となります。

”65E”とは

・数字は1平方メートルあたりの価額を1,000円単位で表示しているため、この場合1平方メートルあたりの路線価が6万5千円であることを示しています。

・アルファベットは借地権割合を示しています。(特に今は気にしなくてもよいです)

(例)敷地面積 165㎡(50坪) 路線価65E の場合

①165㎡ × ②65,000円 = 10,725,000円(土地積算価格)となります。

2.建物積算価格

①建物の面積(㎡) × ②再調達価格 × (③耐用年数 - 築年数 ) ÷ ③耐用年数 = 建物積算価格

①建物の面積:延床面積(㎡)を記入

②再調達価格※金融機関によって評価は違います。あくまで参考としてください。

・軽量鉄骨造:1㎡=15万円

・木造:1㎡=15万円

・重量鉄骨造:1㎡=17万円

・RC造:1㎡=20万円

③耐用年数

・軽量鉄骨造:19年

・木造:22年

・重量鉄骨造:34年

・RC造:47年

(例)延床面積80㎡ 木造 築年数18年 の場合

①80㎡ × ②15万円 × (③22年 - 18年 ) ÷ ③22年 = 2,180,000円(建物積算価格)となります。

※耐用年数を過ぎているものは建物積算評価は”0円”と考えてください。

以外に建物の積算評価は低いことが分かりますね。

3.金融機関の積算価格

1.(土地積算価格 + 2.建物積算価格) × (掛け目70~80%) = 積算価格

※金融機関によって様々ですが、掛け目(リスクに対しての減価)をします。

(例)敷地面積 165㎡(50坪) 路線価65E 延床面積80㎡ 木造 築年数18年 の場合

165㎡ × 65,000円 = 10,725,000円(土地積算価格)

80㎡ × 15万円 × (22年 - 18年 ) ÷ 22年 = 2,180,000円(建物積算価格)

(10,725,000円 + 2,180,000円) × 0.8(仮) = 10,324,000 円(積算価格)となります。

融資を実行する金融機関も当然貸し倒れのリスクを考慮して、貸し出します。

自分でも評価の基準をもつように心掛けましょう。

”いくら”で買うか指値(希望金額の指定)をいれて買付証明書を提出しよう

指値(希望金額の指定)

不動産価格は売り主の言い値です!

100万円の価値の土地であっても、どうしても欲しい人が現れた場合500万円で売買しても違法ではありません。

逆に30万円で購入できた場合には資産価値を70万円上回っていますので、上手な買い方です。

ただし、それ相応な条件がないと、安くはなりません。

・築古で大規模修繕(屋根、外壁塗装)やリフォーム(室内仕上げ、水回り)が必要

・白アリ被害の物件

・地盤沈下の物件

・室内に大量の残置物(家具など)がある物件

・解体が必要な物件

・瑕疵担保責任をつけない物件

・駐車場がない物件

・売り出してから数年が経過している物件

売値から上記の条件を理由に価格を安くしてもらう交渉をします。一般的に”指値”と言われます。

売り主側も相続などで早く手放したい場合や、売却利益を狙うために高めに設定していたりなど様々です。

お互いの希望金額が合意できて初めて契約となりますので、この”指値”がポイントとなります。

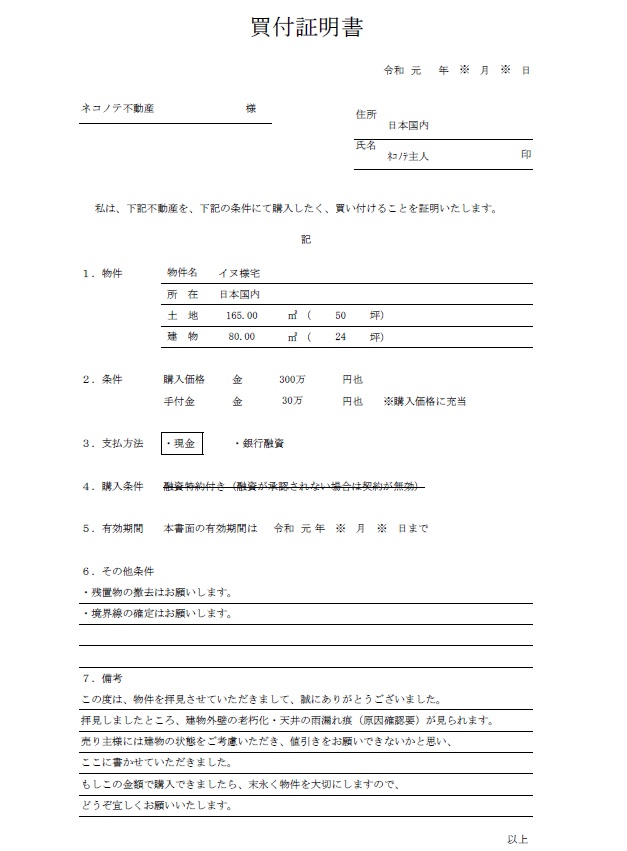

買付証明書

・現地確認で物件の状態やあらかたの修繕する方向性は確認完了!

・業者見積の金額も確認して、各種経費などと合わせて、購入するにあたり全体の必要金額が把握完了!

・最終的に実質利回りを計算して自分の中の基準を合格!

・積算評価を確認し、土地及び建物の価値を確認完了!

では、買付証明書を提出しましょう!

ひな形などは無料でインターネット上に様々ありますので自分好みを探しましょう。

買付証明書の作成のポイントとしては、根拠ある指値(希望金額の指定)をして交渉しましょう。

私個人としては

・指値の根拠となる欠点理由を明確に記載し、値引きをお願いするようにしています。

当然、建物を大切に利用させていただく感謝などを記載することも重要です。(このパターンは相続の場合に有効です)

・融資を受けて購入する場合には、積算価格を出して理論的に価値を説明したりすることも重要です。

(例)売り出し価格:800万円 目標購入金額が500万円の場合

1回目の指値(買付):300万円 → 回答:700万円

2回目の指値(買付):400万円 → 回答:600万円

3回目の指値(買付):500万円 → 回答:500万円【契約成立】

というように、指値(買付)は1発勝負ではなく、複数回提示することはできます。

ただし、あまりに度を超えた指値(買付)をすると、仲介の不動産会社からストップがかかったり、相手にされない場合があります。

何度も指値を出しづらい場合には

1.外観(インターネット掲載)のみを見た状態で指値をいれて価格を下げる。

2.内部をみた状態で指値をいれて価格を下げる。

3.物件の詳細資料を見たうえで指値を入れて価格を下げる。

というように交渉できる要素(粗を探す)を残しておくことも大切です。

しかし、何度も言いますが指値をしている間に他の人に買われては意味がありません。

そのあたりのバランスが本当に重要となります。

いい物件と巡り合った場合には時には定価で買うことも大切です。

そこで買えなくても落ち込まず、すぐに切り替えて次の自分の基準に合う物件を探しましょう。

このあたりは最初の内は遠慮や見栄などがでてしまい、素直に金額を言えないことが多いと思います。何事も経験です。

【ポイント】

熟練者は現地確認をせずに買い付けしたり、業者見積を待たずに自分の経験則から予想しておおよその金額を把握したりします。

物件は早い物勝ちなのでそのような方々が優先して購入していく場合も多いです。

初心者は物件を買いたい病にかかり、焦ってしまうことはあります。その気持ちは私も経験しているので分かります。

ただし、初心者は手順通りに検討し買い付けすることをお勧めします。

日用品を買うような金額ではないのですからね。

あと、仲介の不動産会社には自分の経歴(会社、年収、貯金額など)を伝え、冷やかしではなく、購入意欲や本気度を伝えておくことも大切です。

せっかく貯めたお金をだまされたりしないように、手順を繰り返し経験することで、自分の中で明確な基準をつくりましょう。

建物の現状の劣化状態を把握したうえで、指値(価格交渉)をして、適正(安全に運営できる)な価格で物件を購入することが重要となります。

このあたりはいろいろ物件を見学していくなかで、すぐに計算できるように勉強し、自分の中で基準を作ることが大切です。

以上で③積算価格・買付証明の解説を終わります。

それではGlory Days!